法人向け自動車保険とは?補償内容・保険料相場・選び方・コスト削減策を紹介

法人で自動車を保有・使用する場合、万が一の事故に備えて「法人向け自動車保険」への加入は欠かせません。

しかし、保険の種類や補償内容はさまざまで、保険料も車両台数や用途によって大きく異なります。

そこで本記事では、法人向け自動車保険の種類や基本的な補償内容、保険料の相場、選び方のポイント、さらにコスト削減策までわかりやすく解説します。

よくある質問にもQ&A形式で紹介していますので、保険選びに迷っている企業担当者の方は、ぜひ参考にしてください。

目次 / この記事でわかること

1. 法人向け自動車保険とは?基本的な補償内容

法人名義で車両を使用する場合、万が一の事故や損害に備えて「法人向け自動車保険」への加入が欠かせません。

しかし、個人向け保険とは異なる点が多いため、補償内容や契約形態を正しく理解することが大切です。

そこで本章では、法人向け自動車保険の概要と基本的な補償内容について詳しく解説します。

1-1 法人向け自動車保険とは?

法人向け自動車保険とは、業務中の事故やトラブルに備えるための保険です。

基本的な仕組みは個人向け自動車保険と同じですが、事業用での使用が前提なので、リスクに応じた補償内容や契約形態が求められます。

法人向け自動車保険では、以下の3箇所を同一の法人名義で契約する必要があります。

【法人名義での記載が必要な3箇所】

- 契約名:保険料を支払い、保険を利用する者

- 記名被保険者:車両を最も運転する者

- 車両所有者(使用者):車検証に記載された車両の所有者(使用者)

個人向け自動車保険と比較すると、「対象車両が多い」「ドライバーや特約の補償範囲が広い」などの特徴があるため、保険料の総額は高くなります。

コストはかかるものの、用途や台数に応じて最適な保険を選ぶことで、事故やトラブルが発生した際に、迅速かつ適切な補償を受けられます。

業務への影響を最小限に抑えられるため、契約前に補償内容を正しく理解しておきましょう。

1-2 法人向け自動車保険の基本的な補償内容

法人向け自動車保険の補償内容には、「対人賠償」「対物賠償」「車両保険」「人身傷害」の4つが基本として盛り込まれています。

| 補償項目 | 補償対象 | 補償内容の例 |

|---|---|---|

| 対人賠償 | 相手の「人」(第三者) | 死亡・ケガによる治療費、慰謝料、損害賠償など |

| 対物賠償 | 相手の「物」(車・建造物など) | 相手車両やガードレール、建物などの修理費用、損害賠償など |

| 車両保険 | 自社の社用車 | 自損事故、当て逃げ、災害などによる社用車の修理費用、買い替え費用など |

| 人身傷害 | 契約車両に乗っている人(運転者・同乗者) | 事故などによる治療費、休業損害、精神的損害、後遺障害、慰謝料など |

通常、人に対する賠償費用は自賠責保険により支払われますが、その金額を超えた場合に「対人賠償」が適用されます。

「対物賠償」は車や建造物だけでなく、社用車が線路に入り、電車の運行を停止させた際の「振替輸送費用」にも適用されます。

従業員の安全や社用車の修理費用をカバーするプランも選べ、業種や運転頻度に応じて、ロードサービスや弁護士費用特約などを付帯することも可能です。

また、法人向け自動車保険を選ぶ際は、補償内容のほかに、予算や管理業務のしやすさを考慮した契約形態を選ぶことで、大幅なコスト削減が可能です。

そこで次の章では、法人向け自動車保険の契約形態について詳しく紹介します。

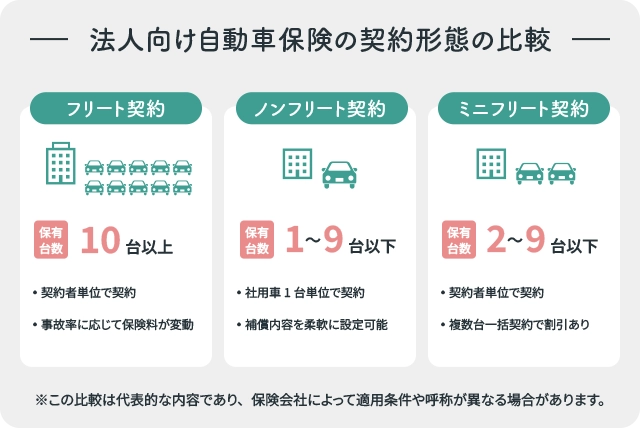

2. 法人向け自動車保険の契約形態は主に3種類

法人向け自動車保険には、契約する車両の台数によって主に以下の3種類があります。

- フリート契約

- ノンフリート契約

- ミニフリート契約

それぞれ契約条件や保険料の計算方法が異なり、車両の保有台数に応じた契約形態を選ぶことで、事務手続きなどの業務負担が軽減でき、コストの最適化も可能です。

そこで本章では、3つの契約形態の特徴やメリット・デメリットを分かりやすく解説します。

2-1 フリート契約

フリート契約は、10台以上の社用車を保有している法人が対象の契約形態です。

企業全体の事故率をもとに等級が決定され、等級に応じて保険料が増減します。

無事故の場合はお得ですが、1台でも事故を起こすと契約車両全体の保険料が大幅に増えるリスクがあるため、日頃から日常点検を実施し、従業員へ安全運転を促すなど、事故を防ぐ対策が必要です。

フリート契約は契約者が選べるものではなく、10台以上保有する事業者に自動的に適用されるものです。

そのため、運送業、建設業、旅客運送業(バス・タクシーなど)、多くの車両を頻繁に使用する企業に適用されています。

以下の関連記事では、フリート契約のメリットやデメリット、切り替え時の注意点、効率的な車両管理について詳しく紹介していますので、あわせて参考にしてください。

2-2 ノンフリート契約

ノンフリート契約は、保有車両が1台以上9台以下の法人が対象の契約形態です。

車両1台ごとに個別で契約を結ぶため、特定の車両のみに高額な車両保険を付帯させたり、特定のドライバーのみを補償対象にしたりすることが可能です。

ノンフリート契約では、対象車両を運転する人の年齢制限があり、通常は21歳以上、26歳以上、30歳以上、35歳以上など、細かく設定されています。

ベテランドライバーが多い企業の場合、全員35歳以上であれば、保険料がお得になる可能性があります。

また、保険会社によっては、「自家用8車種以外の車両」「黒または緑ナンバー車両」などの条件があるため、白ナンバー車両を保有する法人は事前に契約条件を確認しましょう。

ノンフリート契約は、小規模事業者や社用車が少ない企業では一般的な契約形態で、フリート契約と同様に、契約者は契約形態を選べません。

2-3 ミニフリート契約

ミニフリート契約は、保有車両が2台以上9台以下の法人が対象となることが多い契約形態です。

「セミフリート契約」や「複数台割引」と呼ぶ保険会社もあり、適用条件は保険会社によって異なるため、詳細は契約時に確認しましょう。

法人単位で複数台を一括契約するため、車両台数に応じて割引が適用されます。

そのため、1台ごとに契約を行うノンフリート契約よりも、割引率が高いのが特徴です。

事務手続きも一括で行えるため、保有車両が増えてきた企業にとって、コスト削減と業務効率化のバランスがとれた選択肢となります。

3. 法人向け自動車保険の保険料相場

法人向け自動車保険は、等級、車種、補償内容、運転者の年齢などによって大きく異なりますが、一般的に、年間で数万円から数十万円程度かかります。

一般的な乗用車やライトバンタイプの小型貨物車では、年間35,000円〜60,000円程度が目安です。

ただし、契約内容によって保険料が大幅に異なるため、事前に複数の保険会社に見積もりを依頼しましょう。

法人向け自動車保険は、個人向けと比べて保険料が割高になりやすい特徴があります。

これは「走行距離が長くなりやすい」「事故リスクが高い」「運転者を特定できない」といった理由があるからです。

しかし、誰が運転しても補償の対象となる点は、法人にとって、万が一の事態に備えられるため、自社に適した自動車保険を選びましょう。

4. 法人向け自動車保険の選び方

法人向け自動車保険は、業種や社用車の使用状況によって補償内容や契約形態が異なります。

そのため、「どこに気をつければ良いのか」「残すべき補償はどれか」など、保険プランの選定で悩む経営者や担当者の方も少なくありません。

そこで本章では、法人向けの自動車保険選びで押さえておきたい3つのポイントを紹介します。

コストと補償内容のバランスがとれるように、自動車保険選びの参考にしてください。

4-1 社用車の用途に合わせて選ぶ

保険選びでまず重視すべきは、社用車の「使用用途」です。

営業・配送・送迎など、使用目的によって事故リスクが異なるため、リスクに応じた補償内容を選びましょう。

バスやトラックなど、長距離移動が多い業種であれば、人身傷害補償や車両保険を手厚くするなど、業務形態に合った補償のカスタマイズがポイントです。

荷物を預かる業種や高価な貨物を扱う業種では、貨物の損害を補償する特約をつけると良いでしょう。

4-2 特約・オプション内容を取捨選択する

法人向け自動車保険には、ロードサービスや弁護士費用特約など、さまざまなオプションが用意されています。

しかし、すべてを付帯すると保険料が高額になるため、業務に必要な特約だけを選ぶことが大切です。

事故発生時の対応力を高めつつ、ムダなコストを省く工夫が自動車保険選びのコツです。

4-3 保険会社は1つにまとめるのがおすすめ

複数の保険会社で車両ごとに契約すると、更新手続きや管理が煩雑になります。

複数の保険会社と契約した場合、契約更新の時期が異なるほか、補償内容が一致しないなど、担当者の業務負担が増える可能性があります。

そのため、契約する自動車保険は、できるだけ1社にまとめるのがおすすめです。

一括契約により、保険料の割引や事故対応の一元化といったメリットも得られ、管理工数の削減にもつながります。

保険選びはコストだけでなく、運用の効率性も重視しましょう。

5. 法人向け自動車保険の5つのコスト削減策

法人向け自動車保険は、自社に適したプランを契約することでコストの最適化を図れますが、契約後も定期的に内容を見直すことで、保険料のムダをカットできます。

また、自動車保険そのものを見直すだけでなく、車両管理や安全運転教育など、社内で事故リスクを低減させる取り組みを行うことも大切です。

そこで本章では、法人が取り組みやすい5つのコスト削減策について具体的に紹介します。

5-1 年齢条件を限定する

契約時に運転者の年齢条件を「30歳以上」や「35歳以上」などに設定することで、保険料を大幅に引き下げられます。

特に若年層は事故率が高い傾向にあるため、年齢を限定することで保険会社のリスクが軽減され、保険料も割安になります。

実際に運転する従業員の年齢層を確認し、無理のない範囲で制限を設けましょう。

5-2 補償内容(特約・オプション)を見直す

必要以上に手厚い補償や不要な特約が付帯されている場合、保険料が高くなります。

ロードサービスや弁護士費用特約など、本当に必要なものだけに絞ることで、ムダなコストをカットできます。

見直しは更新時期だけでなく、運転者の変更があったときや、社用車を新たに導入・廃車したときにも行うのが理想です。

補償対象車両や契約条件が現状と合っているかを定期的に見直し、最適なバランスを保ちましょう。

5-3 通販型(ダイレクト型)自動車保険を検討する

通販型(ダイレクト型)自動車保険とは、ウェブサイトや電話で保険会社と直接契約するタイプの自動車保険です。

一般的に法人向け自動車保険は、代理店をとおして契約しますが、通販型(ダイレクト型)では仲介手数料がかからないため、保険料が割安になります。

ただし、法人向けの通販型(ダイレクト型)自動車保険は種類が少なく、補償内容のアドバイスももらえないため、契約前は自分で調べて補償内容を確認する必要があります。

すでに補償内容や、加入したい保険会社が決まっている場合は、通販型(ダイレクト型)の自動車保険を選ぶことで、より安くスピーディーに契約できるでしょう。

5-4 車両管理を徹底する

保険料を抑えるためには、社用車の日常点検だけでなく、定期的な法定点検の実施やドライブレコーダー、GPSの導入により、事故リスクを軽減する取り組みが効果的です。

また、テレマティクス技術を活用した車両管理システムの導入もおすすめです。

走行ルートや燃費データ、急ブレーキや急加速を可視化できるため、車両のメンテナンス時期を予測でき、ドライバーの運転指導にも活用できます。

稼働が少ない社用車がある場合は、台数の見直しもできるため、保険料だけでなく、維持費の削減にもつながります。

以下の関連記事では、車両管理業務の概要や実施するべき理由、テレマティクスについて分かりやすく解説していますので、社用車管理の参考にしてください。

関連記事:

『車両管理業務とは?業務内容や企業にもたらすメリット・車両管理システムを解説』

『テレマティクスとは?活用事例とメリット・デメリットをわかりやすく解説』

5-5 安全運転教育を行う

定期的に従業員に対して安全運転講習や、個別の運転指導を実施することで、事故率の低下が期待できます。

社用車事故の原因としては、漫然運転や脇見運転が多く挙げられているため、運転技術の教育だけでなく、運転者の心構えや社用車事故の重大性を周知することも、事故の抑止につながります。

事故が減れば等級が上がり、翌年以降の保険料が割安になるため、長期的なコスト削減が可能です。

安全運転への意識向上は、企業の社会的信用の維持にもつながるため、日常的に安全運転を呼びかけ、適切な教育を行いましょう。

6. 法人向け自動車保険に関するQ&A

法人向け自動車保険は、個人契約とは異なるルールや注意点が多く、疑問を持つ担当者の方も少なくありません。

そこで本章では、法人契約でよくある質問に対して、Q&A形式で分かりやすく解説します。

契約前・契約中に確認しておきたいポイントを押さえ、自社に適した自動車保険を選びましょう。

法人向け自動車保険はなぜ高額になる?

法人向け自動車保険が高額になりやすい理由として、「運転者を特定できない」「事故リスクが高くなりやすい」などの特徴が挙げられます。

個人向け自動車保険では、運転者の範囲を限定することで、事故リスクが下がるとみなされるため、保険料が割安になります。

しかし、法人向け自動車保険では、そのような割引や特約はありません。

また、社用車は走行距離が長くなりやすく、その分事故リスクも高いため、個人契約に比べて保険料が高くなる傾向があります。

特に、長距離輸送トラックや高速バスなど、長距離運転が多い業種では、補償範囲が広く設定されるため、保険料が高額になりやすいでしょう。

従業員以外が運転しても補償される?

法人向け自動車保険は運転者を限定できないため、臨時の運転者やアルバイト、経営者や従業員の家族などが運転しても補償の対象になります。

ただし、基本的には、契約時に指定した運転者(社員や役員など)が対象なので、保険会社によっては補償外となるケースもあるため、事前に補償対象者を確認しましょう。

従業員が私用で運転した場合も補償対象に入る?

法人向け自動車保険は「業務使用」が前提ですが、多くの場合、従業員の私的利用も補償対象に入ります。

ただし、追加の特約が必要になったり、保険料が調整されたりする可能性もあるため、事前に保険会社に確認したり、社内で社用車の使用ルールを作り周知することが重要です。

私的利用を認める場合は、契約内容に「業務・通勤・私的利用」を明記するなど、実際の利用状況に合わせた契約内容にしましょう。

途中解約・切り替えはできる?

法人向け自動車保険も中途解約は可能です。

ただし、契約期間や解約理由、解約のタイミングによっては、返戻金が少なくなったり、短期率が適用されて損する場合があります。

フリート契約の場合、車両数の減少により適用されていた割引が変更される可能性も考えられるため、事前に保険会社に相談し、契約内容や条件を確認しておきましょう。

個人から法人、法人から個人に切り替えできる?

個人事業主から法人化したり、法人から個人事業主へ変更する際、自動車保険の切り替えが可能です。

ただし、いくつかの条件を満たす必要があり、個人から法人向け自動車保険に切り替える場合は、以下のような条件が求められます。

- 新しく設立された法人であること

- 個人事業主として同じ事業を行っていること

- 法人を設立した時点で自動車保険に加入していること、など

一方で、法人から個人へ切り替える場合は、ノンフリート契約かつ法人を解散した上で同じ事業を個人事業主として再開することが条件とされている場合が一般的です。

そのほか、保険会社や契約内容によって条件は異なるため、切り替えを検討する際は、保険会社へ必ず確認しましょう。

7. まとめ|最適な法人向け自動車保険を選びリスク管理を徹底しよう

本記事では、法人向け自動車保険の種類や補償内容、保険料の相場や選び方のポイント、さらにコスト削減策について紹介しました。

法人向け自動車保険への加入は義務ではないものの、事故やトラブルなどの万が一の事態に備えて、加入することが一般的です。

補償内容・保険料は、事業内容や車両の使用状況によって異なるため、複数の保険会社を比較し、自社に合ったプランを選びましょう。

また、契約内容の見直しも可能なので、更新時期だけでなく、車両の入れ替えや従業員の増減など、状況が変わったタイミングで見直すのがおすすめです。

本記事を参考に、最適な法人向け自動車保険を選び、万が一の事態にも備えた万全の体制を整えましょう。